Entre las 96,121 (Pequeñas y Medianas) empresas mexicanas de acuerdo a datos del INEGE consideradas en la ENAPROCE 2015, se estima que todos los años alrededor de 2% o más de 2mil empresas PYMES en México pasan por algún proceso de adquisición, fusión, escisión, integración operativa o de negocios. En muchas valuaciones de empresas y negocios, el margen de utilidad operativa o resultado de la operación, es el principal indicador para las valuaciones de empresas, pudiendo también concluir que este componente de costo de la compensación de sus empleados tiene una relación directa en el valor de la empresa. Haciendo un paralelo, con lo que nos dice el estudio global de Mercer, donde las empresas vendedoras están brindando menos información a sus compradores, podemos inferir que la probabilidad de errores en los supuestos y proyecciones financieras en las valuaciones de empresas puede ser mucho mayor de lo que se esperado obtener, resultando un impacto directo a la medición de valor de la empresa o negocio analizado.

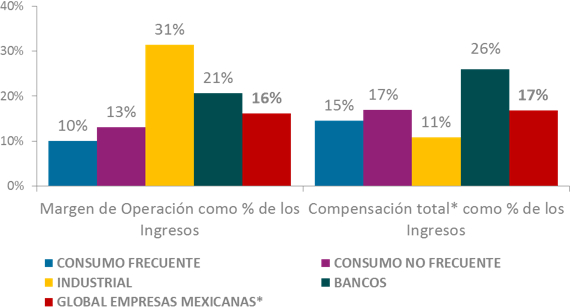

Según un estudio que hizo Mercer para las empresas Mexicanas con base a sus informes anuales reportados al 2016, analizando 97 empresas de la bolsa de valores mexicana y bancos, se llegó a un resultado donde el costo de la compensación total de sus empleados, que incluye sueldo más prestaciones, representa un promedio de 17% de las ventas de esas empresas, mientras el margen de utilidad operativa, que mide la utilidad obtenida de las empresas por su actividad principal por cada peso de ventas, representa un 16% en promedio, concluyendo que prácticamente para cada peso que se variará en el costo de la nómina se tiene un impacto con relación 1 a 1 directo en la margen de utilidad operativa. Empresas de consumo tienen aún mayor sensibilidad e impacto a variaciones en el costo de compensaciones de sus empleados, dado que sus márgenes de utilidad operativa son más bajos, mientras que las industrias analizadas son menos sensibles, una vez que tiene márgenes de utilidad operativa más alto.

Vale la pena mencionar como oportunidad, que el mercado de fusiones y adquisiciones en México sigue muy atractivo y en lo que va de año el mes pasado de abril se han producido un total de 87 transacciones2, lo que implica un aumento del 4,82% en el número de operaciones, respecto al mismo periodo del año pasado, representando 13% de las 668 transacciones que hubieron en la región de latino américa para el período. Por más que se haya estado hablando de los riesgos del gobierno Trump, cabe destacar que además del incremento en la cantidad de fusiones y adquisiciones, las empresas americanas fueron las que más han apostado por realizar transacciones con México.

Según un estudio global que hizo Mercer3 el año pasado, donde se analizaron alrededor de 450 operaciones de fusiones y adquisiciones, el 41% de los compradores encuestados reportan que tienen menos tiempo para completar un due-diligence antes de presentar una oferta con respecto a años anteriores y el 33% dice que los vendedores están brindando menos información. Adicionalmente, más de la mitad (55%) de los compradores encuestados, incluyendo compradores corporativos y de capital privado, indican que los desafíos relacionados con la gestión del talento permanecerán como un riesgo significativo en cuestión de recursos humanos en futuras transacciones de M&A.

Finalmente, sugiero 3 acciones de buenas prácticas para mitigar el impacto del capital humano en las valuaciones de empresas y operaciones de fusiones y adquisiciones en México:

- Buscar validar y estresar los supuestos e informaciones proveidas por parte de la empresa o negocio a ser analizado, por más que se tarde más tiempo en recaudarla o mismo retrase la transacción o proyecto, dado que cualquier error en los números puede tener un impacto directo a la valuación y resultado esperado del negocio tanto por parte del vendedor como para el comprador del negocio;

- Hacer un due-diligence de recursos humanos en la etapa temprana del proyecto de fusión y/o adquisición, pues pocas empresas tienen la práctica de evaluar a fondo el impacto de los costos de compensaciones y riesgos laborales en el valor de la empresa, cuyo ya hemos visto que tiene una relación directa 1:1 en la margen de utilidad de la operación por cada peso que lo variamos;

- Tener en un plan de integración y retención de talentos claro y estructurado previo al inicio del proyecto, dado que esta el principal preocupación de las grandes corporaciones y empresas de capital privado, una vez que no tener un plan como tal, puede tener un impacto en la productividad de los empleados, rotación del personal, fuga de talentos y capital intelectual entre otros factores generados por el choque entre culturas que puede haber entre 2 empresas o negocios fusionados.

NOTAS Y REFERENCIAS:

1- Analisis de los informes anuales 2015-2016 de 50 empresas reportados en la BMV (Bolsa Mexicana de Valores) y estados financieros anuales de 2016 de 47 bancos reportados a la CNBV (Comision Nacional Bancaria y de Valores).

2- Base de Datos TTR – LATAM M&A Report April 2017.

3- Estudio Mercer: Informe de Investigación de la encuesta 2016: Riesgos de Personas en Operaciones de M & A.