Uno de los propósitos fundamentales de la reforma financiera, es incrementar la oferta de recursos financieros en México, sobre todo buscando que estos se orienten a financiar actividades empresariales.

A partir de esta reforma, se dan facultades a intermediarias financieras como las Sofomes, Sofoles y otras instituciones, para que puedan captar recursos líquidos y los otorguen como préstamos. No obstante que la reforma fue aprobada este año, el cambio esperado llevará un algún tiempo en el que se puedan apreciar los resultados.

Es importante señalar el importante rezago que en materia de crédito tiene nuestro país y que nos deja en desventaja aún si nos comparamos con algunos países de Latinoamérica. Para darnos idea de este rezago, vale la pena mencionar que la proporción de los créditos otorgados por la banca en relación al PIB generado, alcanza apenas un 26%, mientras que el promedio de Latinoamérica es de cerca del 50%. Esto da idea de la brecha existente en el otorgamiento de crédito que presenta nuestro país.

De acuerdo con cifras publicadas por Banco de México y la Comisión Nacional Bancaria y de Valores, el número de créditos otorgados a julio de 2014 por parte de la Banca Comercial, es de 950,000 contratos, con una cartera cercana a los 1.3 billones de pesos. Sin embargo de esta importante cifra, es necesario señalar que el 74% de los recursos son captados por las grandes empresas, mientras que las micro y pequeña apenas recibieron el 21% de dichos recursos.

Del total de créditos otorgados, el 43% ha sido destinado a las micro empresas y el 21% a las pequeñas, lo que representa que una de cada cinco empresas cuenta con crédito proporcionado por el sector financiero.

Por su parte las microempresas tienen como finalidad utilizar los recursos en el 90% de los casos, al capital de trabajo y solo un 6% se destina a la creación de infraestructura.

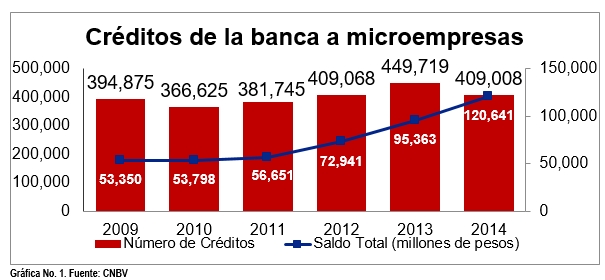

El monto otorgado a cada microempresa, en promedio es de $295,000.00 y si bien ha crecido en los últimos 3 años a una tasa significativa de poco más del 30% anual, es aún insuficiente dado que en este segmento sólo una de cada 10 empresas cuenta con recursos financieros provenientes de la Banca como se aprecia en la gráfica No. 1.

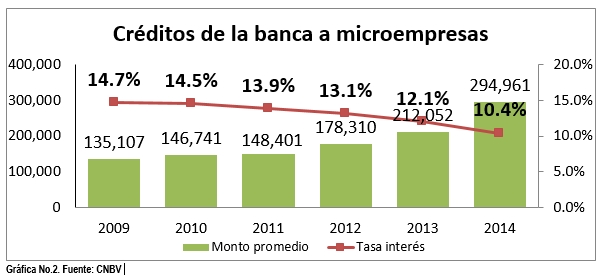

Un cambio positivo a destacar, es que gracias al incremento de la oferta y la estabilidad económica que hemos vivido en el país en los últimos años, las tasas de interés nominales cobradas a las micro y pequeñas empresas, se han disminuido alrededor de 4 puntos porcentuales en los últimos 5 años, este comportamiento lo podemos apreciar en la gráfica No. 2

Un cambio positivo a destacar, es que gracias al incremento de la oferta y la estabilidad económica que hemos vivido en el país en los últimos años, las tasas de interés nominales cobradas a las micro y pequeñas empresas, se han disminuido alrededor de 4 puntos porcentuales en los últimos 5 años, este comportamiento lo podemos apreciar en la gráfica No. 2

Es necesario analizar con cuidado el costo financiero que representa el crédito, ya que esta tasa nominal, no considera los costos adicionales o asociados al crédito otorgado, ya existen rubros como las comisiones por apertura, la reciprocidad, los gastos de administración y otros, los cuales pueden incrementar la tasa real hasta un 24% anual. Esto sin considerar que aunque por ley las instituciones financieras no pueden condicionar la contratación de seguros, servicios de banca electrónica, nómina, entre otros servicios, la mayoría de las instituciones financieras siguen realizando estas prácticas. Esto sin considerar que existen instituciones financieras que pueden cobrar a sus clientes hasta el 120% de tasa real.

Es necesario analizar con cuidado el costo financiero que representa el crédito, ya que esta tasa nominal, no considera los costos adicionales o asociados al crédito otorgado, ya existen rubros como las comisiones por apertura, la reciprocidad, los gastos de administración y otros, los cuales pueden incrementar la tasa real hasta un 24% anual. Esto sin considerar que aunque por ley las instituciones financieras no pueden condicionar la contratación de seguros, servicios de banca electrónica, nómina, entre otros servicios, la mayoría de las instituciones financieras siguen realizando estas prácticas. Esto sin considerar que existen instituciones financieras que pueden cobrar a sus clientes hasta el 120% de tasa real.

Vale la pena señalar que en número de créditos, tres instituciones financieras: Bancomer, HSBC y Santander, cuentan con una participación del 58% del mercado, por lo que también por parte de la oferta aún es muy baja la actividad que realizan la mayoría de los intermediarios financieros.

Dado el tamaño y crecimiento del segmento de mercado de las Mipymes, existe una oportunidad importante de captación al mercado de parte de las instituciones financieras que estén dispuestas a atender este mercado.

Esperamos que la oferta siga aumentando, con lo que se reducirá el costo del financiamiento para los usuarios además de que puedan contar con más opciones de financiamiento. Es necesario que este factor económico –el crédito-, sea un detonante en el crecimiento de la economía nacional.